เกี่ยวกับเรา

แผนงาน

งาน สคช.

ติดต่อเรา

สหกรณ์ออมทรัพย์ครูเชียงใหม่ จำกัด

ChiangMai Teacher's Thrift & Credit Cooperative Ltd.

ก-

ก

ก+

Toggle navigation

หน้าแรก

บริการเงินฝาก

บริการสินเชื่อ

สวัสดิการ

สมาชิกภาพ

บัญชีธนาคาร

การคุ้มครองข้อมูลส่วนบุคคล (PDPA)

บริการออนไลน์

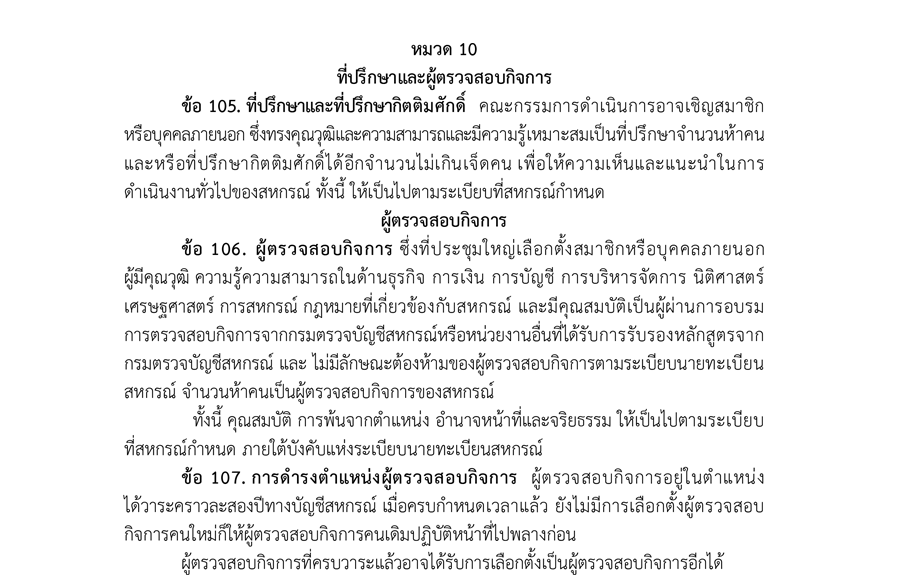

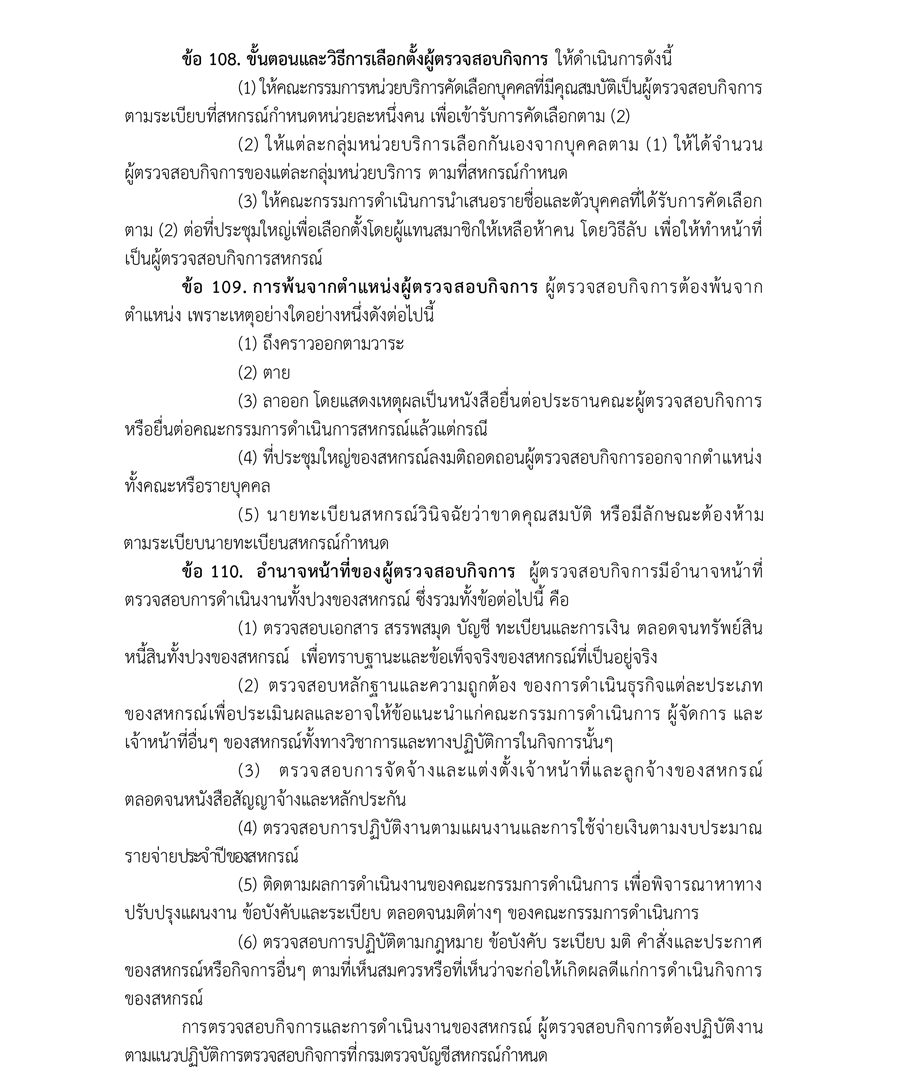

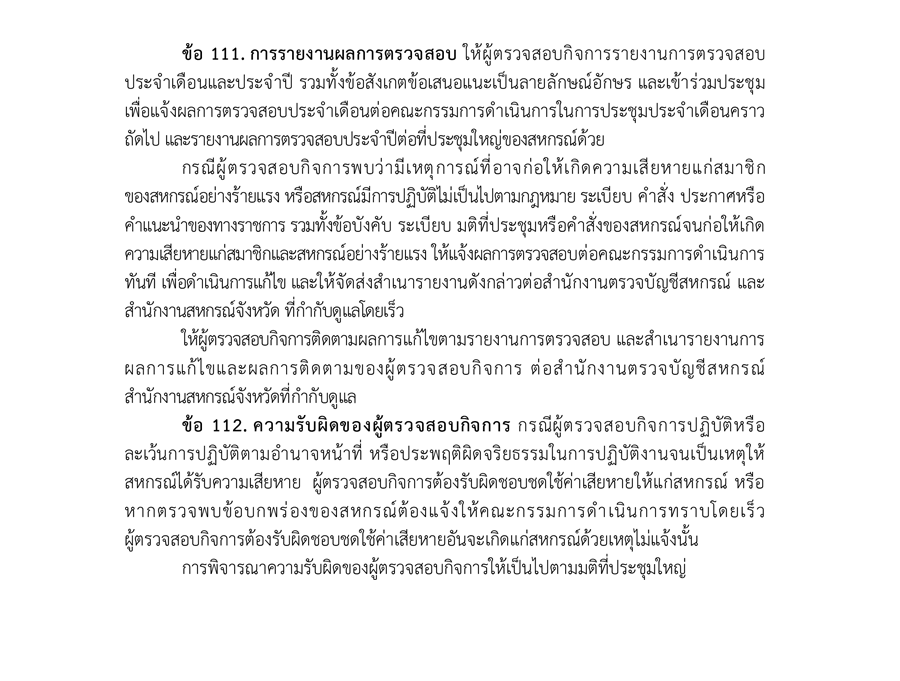

หมวด 10 ที่ปรึกษาและผู้ตรวจสอบกิจการ

หน้าแรก

เนื้อหา

หมวด 10 ที่ปรึกษาและผู้ตรวจสอบกิจการ

ติดต่อ โทร

0-5385-1888

เข้าสู่ระบบสมาชิก

CMCOOP ONLINE

กระดานถามตอบ

แจ้งข้อเสนอแนะ

ร้องเรียน